Akun Yang Memiliki Saldo Normal Kredit Adalah

Saldo Normal Beban

Akun beban berada di sebelah debet, karena ketika perusahaan membelanjakan uang, saldo akan ditulis di sebelah debet.

Beban perusahaan berupa semua pengeluaran yang dikeluarkan oleh perusahaan dengan alasan apapun.

Misalnya, untuk akun beban, yaitu beban administrasi, beban penjualan (seperti gaji), pembelian promosi transportasi, penyewaan toko, dan sebagainya.

Baca juga: Laporan Keuangan Pemasukan dan Pengeluaran Excel, Download Sekarang!

Pengklasifikasian Riil Account

Sebagaimana telah Anda simak dalam penjelasan artikel sebelumnya, akun riil dalam akuntansi meliputi neraca saldo, berupa asset, modal, dan utang.

Saat riil account yang masuk dalam kelompok neraca keuangan, maka pastikan saat bertambah berada di golongan debit.

Dan ketika riil account berkurang, maka catat ke golongan kredit.

Baca juga: Memahami Tentang Akun Pendapatan dalam Akuntansi

Jenis-Jenis Saldo Normal Akun

Selain definisi dan fungsi, Anda juga sebaiknya memahami jenis-jenis dari saldo ini. Sebelumnya sudah disinggung sedikit dalam tabel di atas.

Berikut ini adalah penjelasan mengenai jenis-jenis saldo normal akun yang perlu Anda pahami beserta contoh:

16Ketika menyusun laporan keuangan, setiap akun rekening pasti dihitung jumlah saldonya.

Dalam kondisi normal, jumlah saldo debit akan lebih besar daripada jumlah saldo kredit.

Hal ini karena saldo normal asetnya berada di sebelah kiri atau debit.

Asset yang dimaksud berupa harta atau kekayaan yang dimiliki oleh suatu perusahaan.

Entah itu berupa uang tunai, piutang, perlengkapan fasilitas, gedung, tanah, persediaan barang, dan sebagainya.

Apa Saja Fungsi Saldo Normal Akun?

Setelah mengetahui dan memahami pengertiannya, Anda juga perlu tahu apa saja fungsi dari saldo normal akun.

Pembukuan entri ganda dalam saldo akun ini memungkinkan bisnis untuk memelihara catatan keuangan yang akurat dan andal.

Metode pencatatan transaksi keuangan ini tidak akan ada tanpa saldo normal.

Penting untuk dicatat bahwa akun yang memiliki saldo kredit normal dapat memiliki saldo debit atau tidak.

Ini mungkin terjadi karena kesalahan saat merekam entri.

Mengetahui berapa saldo normal untuk akun tertentu adalah penting untuk mengidentifikasi kesalahan entri data dengan mudah.

Ada alasan lain untuk akun dengan saldo kredit normal untuk menunjukkan saldo debit atau sebaliknya.

Hasil ini dapat dikaitkan dengan entri yang membalikkan transaksi yang ada di tahun sebelumnya dan sudah di-nol-kan dari akun.

Atau, seorang pemegang pembukuan mungkin telah membuat entri pengimbang sebelum entri yang dimaksudkan untuk dikompensasikan.

Jika Anda melihat akun tidak menampilkan saldo normal seperti yang diharapkan, itu adalah tanda bahaya.

Jika alasannya tidak segera jelas, ada baiknya untuk berkonsultasi dengan pemegang buku atau akuntan Anda secepatnya.

Jadi, bisa disimpulkan bahwa fungsi dari saldo ini adalah sebagai berikut:

Apa itu Saldo Normal Akun?

Saldo normal dapat memiliki jenis akun tertentu, entah itu saldo debit maupun kredit berdasarkan klasifikasinya.

Mungkin saja sebuah akun yang diharapkan memiliki saldo normal sebagai debit sebenarnya memiliki saldo kredit, dan sebaliknya, tetapi situasi ini seharusnya minoritas.

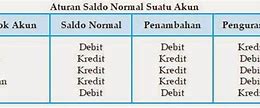

Saldo normal untuk setiap jenis akun dapat Anda lihat dalam tabel berikut ini!

Akun kontra berisi saldo normal yang merupakan kebalikan dari saldo normal untuk golongan akun tersebut.

Selain itu, akun kontra yang disebutkan dalam tabel sebelumnya biasanya ditetapkan sebagai akun cadangan terhadap penurunan saldo biasa di akun yang dipasangkan.

Misalnya, akun kontra aset seperti penyisihan piutang ragu-ragu berisi saldo kredit yang dimaksudkan sebagai cadangan terhadap piutang yang tidak akan dibayar.

Akun kontra ekuitas biasanya mengacu pada saham treasury, yaitu saham yang telah dibeli kembali oleh perusahaan.

Dan dengan demikian memiliki saldo normal yang merupakan kebalikan dari saldo normal untuk akun ekuitas.

Baca juga: Cara Membuat Neraca Saldo Lengkap dengan Contoh, Mudah!

Ada beberapa kemungkinan alasan mengapa suatu akun mungkin berisi saldo yang kebalikan dari saldo normalnya, seperti:

Jadi intinya, saldo normal akun adalah bagian dari sistem pembukuan double-entry dan mengacu pada saldo debit atau kredit dalam akun tertentu.

Sebagai contoh, akun di sisi kiri persamaan akuntansi akan bertambah dengan entri debit dan akan memiliki saldo normal debit (DR).

Bagaimana? Apakah sampai disini Anda sudah paham?

Pastikan Anda Sudah Pakai Aplikasi Jurnal! Software Akuntansi Online Terpercaya!

Saya Mau Coba Gratis Jurnal Sekarang!

Saya Mau Bertanya Ke Sales Jurnal Sekarang!

C. Saldo Normal Ekuitas

“Ekuitas” menjelaskan posisi atau kelompok akun pada “Laporan Neraca” di sisi “Liabilitas dan Modal” pada Kledo. Modal atau Ekuitas merupakan setoran kekayaan (sumber ekonomi perusahaan) yang berasal dari pemilik kepada perusahaan dan dapat dihitung dalam satuan moneter. Tentu saja bukan hanya sekedar “Ekuitas”, tetapi juga keseluruhan akun yang termasuk kelompok “Ekuitas”. Sama seperti “Liabilitas”, “Saldo Normal” untuk “Ekuitas” ini berada pada sisi Kredit (Cr). Di Kledo, pada bagian “Saldo Awal”, akun dengan kelompok “Ekuitas” ditandai kepala akun nomor 3 (tiga). Pada intinya, ketika mengisikan “Saldo Awal”, masukkan nominal positif untuk akun dengan kode 3 (tiga) ini pada sisi Kredit (Cr).

Kategori “Ekuitas” masuk pada “Ekuitas”. Di Kledo, “Ekuitas” ditandai dengan kode 3-30xxx.

Bagaimana dengan “Ekuitas” dalam keadaan minus? Apabila posisi “Saldo Normal” ada di Kredit (Cr), berarti saldo atas akun “Ekuitas” tersebut bernilai positif dalam sisi Kredit (Cr).

Dengan kata lain, nilai pada Credit (Cr) lebih besar dari Debit (Dr). Atau jika dikondisikan pada “Ekuitas”, maka transaksi terkait pemasukan yang dicatat pada “Ekuitas” lebih besar dari transaksi pengeluaran.

Sebaliknya, nilai “Ekuitas” negatif menandakan bahwa transaksi pengeluaran lebih besar dari transaksi masuk. Artinya, nilai Debit (Dr) pada “Ekuitas” lebih besar dari transaksi Credit (Cr). Hal tersebut menyebabkan nilai “Ekuitas” menjadi minus.

Dalam ilmu akuntansi, keadaan itu tidak dibenarkan. Bisa jadi, ada salah pencatatan. Kemungkinan lainnya memang perusahaan kawan Kledo sedang dalam keadaan tidak baik.

Sama seperti “Aset” dan “Liabilitas”, apabila ditemukan salah catat, kawan Kledo harus melakukan penyesuaian. Penyesuaian pada Kledo bisa dibuat melalui fitur “Jurnal Umum” pada menu “Akun”. Tutorial terkait penambahan “Jurnal Umum” bisa kawan Kledo baca pada di sini ya!

D. Saldo Normal Pendapatan

Untuk “Pendapatan” menjelaskan posisi atau kelompok akun pada “Laporan Laba Rugi” di sisi “Pendapatan Perdagangan” pada Kledo.

Pendapatan atau Penjualan merupakan hasil perolehan “Aset” atau sumber ekonomi yang berasal dari pihak lain (customer) sebagai imbalan atas penjualan barang atau pemberian layanan jasa perusahaan.

Tentu saja bukan hanya sekedar “Penjualan”, tetapi juga keseluruhan akun yang termasuk kelompok “Pendapatan”. Sama seperti “Liabilitas” dan “Ekuitas” pada “Laporan Neraca“, “Saldo Normal” untuk “Pendapatan” ini berada pada sisi Kredit (Cr).

Di Kledo, pada bagian “Saldo Awal”, akun dengan kelompok “Pendapatan” ditandai kepala akun nomor 5 (lima) dan untuk akun “Pendapatan Lain-lain” ditandai dengan kepala akun nomor 7 (tujuh).

Pada intinya, ketika mengisikan “Saldo Awal”, masukkan nominal positif untuk akun dengan kode 4 (empat) dan 7 (tujuh) ini pada sisi Kredit (Cr).

“Pendapatan”. Di Kledo, kelompok Penjualan ini ditandai dengan kode 4-40xxx.

Kategori “Pendapatan Lainnya” masuk pada “Pendapatan”. Di Kledo, kelompok “Pendapatan Lainnya” ini ditandai dengan kode 7-70xxx.

Bagaimana dengan “Pendapatan” dalam keadaan minus? Apabila posisi “Saldo Normal” ada di Kredit (Cr), berarti saldo atas akun “Pendapatan” tersebut bernilai positif dalam sisi Kredit (Cr). Dengan kata lain, nilai pada Credit (Cr) lebih besar dari Debit (Dr).

Atau jika dikondisikan pada “Pendapatan”, maka transaksi terkait pemasukan yang dicatat pada “Pendapatan” lebih besar dari transaksi pengeluaran. Sebaliknya, nilai “Pendapatan” negatif menandakan bahwa transaksi pengeluaran lebih besar dari transaksi masuk.

Artinya, nilai Debit (Dr) pada “Pendapatan” lebih besar dari transaksi Credit (Cr). Hal tersebut menyebabkan nilai “Pendapatan” menjadi minus.

Dalam ilmu akuntansi, keadaan itu tidak dibenarkan. Bisa jadi, ada salah pencatatan. Sama seperti pada akun “Laporan Neraca”, apabila ditemukan salah catat, kawan Kledo harus melakukan penyesuaian.

Penyesuaian pada Kledo bisa dibuat melalui fitur “Jurnal Umum” pada menu “Akun”. Tutorial terkait penambahan “Jurnal Umum” bisa kawan Kledo baca pada di sini ya!

Baca juga: Mulai Menggunakan Kledo

Sebagai Pedoman dalam Pencatatan Akuntansi

Pedoman atau aturan pencatatan akuntansi keuangan diperlukan supaya tidak terjadi kesalahan dalam pembuatan laporan.

Posisi debet maupun kredit dari akun yang diatur dalam pedoman ini, debit berarti penambahan sedangkan kredit berarti pengurangan.

Baca juga: 5 Tips Mengelola Perputaran Transaksi Debit dan Kredit dalam Bisnis

Saldo Normal Liability dan Equity

Pada kondisi normal, akun beban (liability) dan akun modal (equity) umumnya akan berada di bagian kredit, yaitu di sebelah kanan.

Maka tak heran jika jumlah saldo kredit akan lebih besar daripada jumlah saldo debit.

Apabila jumlah saldo debit lebih besar, artinya keuangan perusahaan tidak berada dalam kondisi yang normal, yang tentu dampaknya akan buruk bagi perusahaan.

Liability merupakan jumlah beban atau utang perusahaan yang harus dibayarkan kepada pihak yang lain.

Sedangkan equity merupakan modal perusahaan yang bisa digunakan untuk awal membangun usaha.

Baca juga: Manajemen Piutang: Ketahui Pengelolaan yang Tepat Bagi Bisnis

E. Saldo Normal Beban

Untuk “Beban” menjelaskan posisi atau kelompok akun pada “Laporan Laba Rugi” di sisi “Beban Pokok Penjualan” dan “Beban Operasional” pada Kledo. “Beban” atau Biaya merupakan segala pengorbanan yang dilakukan dan dikeluarkan oleh perusahaan, terutama untuk kegiatan operasional, dalam rangka mendapatkan laba yang ditargetkan.

Sama seperti “Aset” pada “Laporan Neraca“, “Saldo Normal” untuk “Beban” ini berada pada sisi Debit (Dr). Di Kledo, pada bagian “Saldo Awal”, akun dengan kelompok “Beban” ditandai kepala akun nomor 5 (lima) untuk akun terkait “Harga Pokok Penjualan”, 6 (enam) untuk kelompok akun “Beban Operasional”, dan untuk akun “Beban Finansial” ditandai dengan kepala akun nomor 8 (delapan).

Pada intinya, ketika mengisikan “Saldo Awal”, masukkan nominal positif untuk akun dengan kode 5 (lima), 6 (enam), dan 8 (delapan) ini pada sisi Debit (Dr).

Kategori “Harga Pokok Penjualan” masuk pada “Beban”. Di Kledo, kelompok Beban Penjualan ini ditandai dengan kode 5-50xxx.

“Beban Marketing” masuk pada kategori “Beban”. Di Kledo, kelompok Beban Marketing ini ditandai dengan kode 6-6000x.

“Beban Gaji dan Karyawan” masuk pada kategori “Beban”. Di Kledo, kelompok Beban Gaji dan Karyawan ini ditandai dengan kode 6-601xx.

“Beban Operasional” masuk pada kategori “Beban”. Di Kledo, kelompok Beban Operasional ini ditandai dengan kode 6-602xx.

“Beban Operasional” masuk pada kategori “Beban”. Di Kledo, kelompok Beban Operasional ini ditandai dengan kode 6-602xx.

“Beban Peralatan Kantor” masuk pada kategori “Beban”. Di Kledo, kelompok Beban Peralatan Kantor ini ditandai dengan kode 6-603xx.

“Beban Sewa” masuk pada kategori “Beban”. Di Kledo, kelompok Beban Sewa ini ditandai dengan kode 6-604xx.

“Beban Penyusutan” masuk pada kategori “Beban”. Di Kledo, kelompok Beban Penyusutan ini ditandai dengan kode 6-605xx.

“Beban Finansial” dan “Beban Pajak” masuk pada kategori “Beban Lainnya”. Di Kledo, kelompok Beban Lainnya ini ditandai dengan kode 8-80xx dan 9-9xxx.

Bagaimana dengan “Beban” dalam keadaan minus? Sama seperti “Aset”, apabila posisi “Saldo Normal” ada di Debit (Dr), berarti saldo atas akun “Beban” tersebut bernilai positif dalam sisi Debit (Dr).

Dengan kata lain, nilai pada Debit (Dr) lebih besar dari Kredit (Cr). Atau jika dikondisikan pada “Beban”, maka transaksi pemasukan yang dicatat pada “Beban” lebih besar dari transaksi pengeluaran.

Sebaliknya, nilai “Beban” negatif menandakan bahwa transaksi pengeluaran yang tercatat lebih besar dari transaksi masuk.

Artinya, nilai Kredit (Cr) pada “Beban” lebih besar dari transaksi Debit (Dr). Hal tersebut menyebabkan nilai “Beban” menjadi minus.

Dalam ilmu akuntansi, keadaan itu tidak dibenarkan. Bisa jadi, ada salah pencatatan, karena “Beban” yang positif merupakan “Pendapatan” bagi perusahaan. Sama seperti pada akun “Laporan Neraca”, apabila ditemukan salah catat, kawan Kledo harus melakukan penyesuaian.

Penyesuaian pada Kledo bisa dibuat melalui fitur “Jurnal Umum” pada menu “Akun”. Tutorial terkait penambahan “Jurnal Umum” bisa kawan Kledo baca pada di sini ya!

Akun-akun bawaan yang disediakan oleh Kledo tetap bisa diatur kok. Akun yang tidak begitu krusial dan tidak pernah digunakan pada sistem Kledo mau dihapus?

Nama akun dan nomor mau diubah dan menyesuaikan COA dari sistem perusahaan yang lama? Kawan Kledo bisa mempelajarinya di artikel ini.

Eh, ada akun yang belum disediakan oleh Kledo, mau ditambahkan? Yuk baca Cara Menambah Akun!

Lho, butuh laporan kepada investor dalam bentuk hardfile? Cetak akun? Tentu bisa dong, baca tutorialnya di sini ya, kawan Kledo!

Ada hal yang masih belum dimengerti atau susah dipahami? Jangan ragu untuk menghubungi Tim Hebat Kledo ya! 🙂

Saldo normal akun dalam ilmu akuntansi adalah salah satu hal yang wajib Anda pelajari dan pahami agar proses pembukuan keuangan berjalan dengan baik. Apa itu pengertian, fungsi, jenis, dan contoh saldo normal akun? Pelajari di Blog Mekari Jurnal!

Dengan memahami saldo normal akun, Anda bisa lebih mudah dalam membuat rincian dan menganalisa laporan keuangan.

Data dan informasi yang tercantum di dalamnya juga akan menunjukkan besar saldo akun debit maupun kredit.

Sebelum membuatnya, Anda tentu harus paham dan mampu menerapkan persamaan dasar dasar akuntansi terlebih dahulu.

Sebagai seorang akuntan, ada baiknya kamu menguasai skill analisa dan pembacaan saldo normal.

Hal ini karena ilmu ini sangat berguna dalam pengambilan keputusan dalam sebuah perusahaan.

Untuk mengetahui lebih lanjut tentang saldo normal akun, simak penjelasan artikel di bawah ini!